Индивидуальные предприниматели на общей системе налогообложения обязаны ежегодно подавать декларацию 3-НДФЛ. Рассмотрим методику правильного расчета налоговой базы и суммы НДФЛ.

Содержание

Особенности расчета 3-НДФЛ для ИП

| Параметр | Характеристика |

| Налоговая база | Доходы минус профессиональные вычеты |

| Ставка НДФЛ | 13% для резидентов, 30% для нерезидентов |

| Отчетный период | Календарный год |

Пошаговый расчет налоговой базы

Определение доходов

- Суммируйте все доходы от предпринимательской деятельности

- Учтите внереализационные доходы (аренда, продажа имущества)

- Переведите валютные доходы в рубли по курсу ЦБ

Расчет профессиональных вычетов

- Фактически подтвержденные расходы:

- Закупка материалов и товаров

- Аренда помещений

- Заработная плата сотрудников

- Страховые взносы

- Нормативные вычеты (20% от доходов) - если расходы не подтверждены

Формула расчета НДФЛ

| Показатель | Формула |

| Налоговая база | Доходы - Профессиональные вычеты |

| Авансовые платежи | Сумма уплаченных в течение года авансов |

| НДФЛ к уплате | (Налоговая база × 13%) - Авансовые платежи |

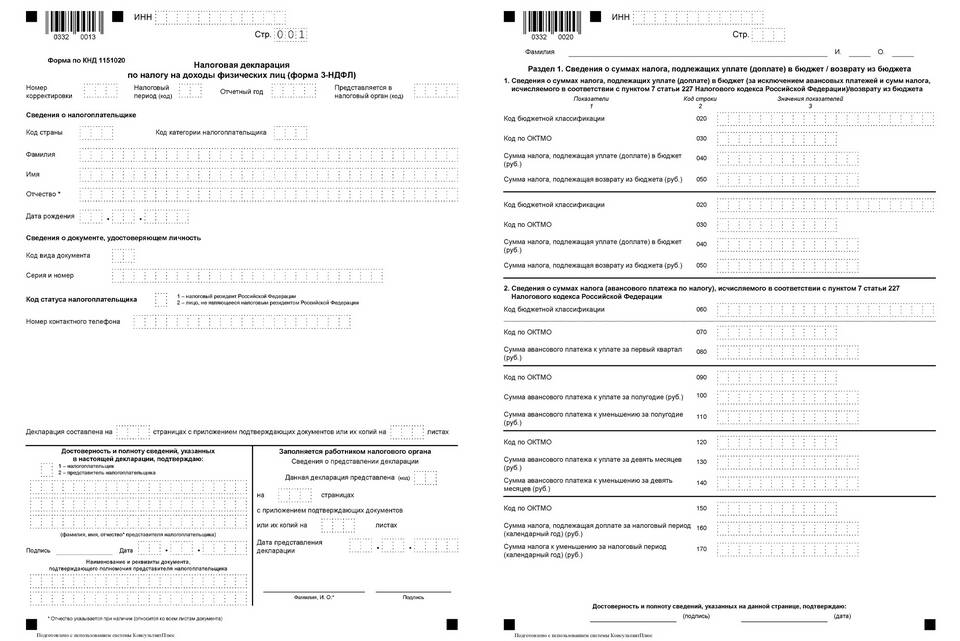

Заполнение декларации

Основные разделы для ИП

- Титульный лист (основные данные ИП)

- Раздел 1 (сумма налога к уплате/возврату)

- Приложение 1 (доходы от предпринимательской деятельности)

- Приложение 2 (профессиональные налоговые вычеты)

- Приложение 5 (расчет стандартных и социальных вычетов)

Специфические коды для ИП

- Код дохода 01 - доходы от предпринимательской деятельности

- Код вычета 403 - профессиональные вычеты ИП

- Код вычета 404 - страховые взносы ИП

Сроки и порядок подачи

- Срок подачи: до 30 апреля года, следующего за отчетным

- Способы подачи:

- Лично в налоговую инспекцию

- Через личный кабинет налогоплательщика

- Почтой с описью вложения

- Срок уплаты налога: до 15 июля

Проверка правильности расчета

- Сверить суммы доходов с первичными документами

- Проверить обоснованность вычетов

- Убедиться в правильности арифметических расчетов

- Проверить соответствие данных в разных разделах

Для сложных случаев рекомендуется воспользоваться специализированными бухгалтерскими программами или обратиться к профессиональному бухгалтеру.