Внесение изменений в поданную налоговую декларацию 3-НДФЛ требует соблюдения установленного порядка. Рассмотрим правильную процедуру корректировки данных в декларации.

Содержание

Основания для редактирования 3-НДФЛ

- Обнаружение ошибок в первоначальной декларации

- Изменение суммы доходов или вычетов

- Появление новых документов, влияющих на расчет

- Технические ошибки при заполнении

Способы внесения изменений

| Способ | Когда применяется | Сроки |

| Уточненная декларация | При существенных изменениях | До окончания проверки |

| Заявление в ИФНС | Для незначительных исправлений | В любое время |

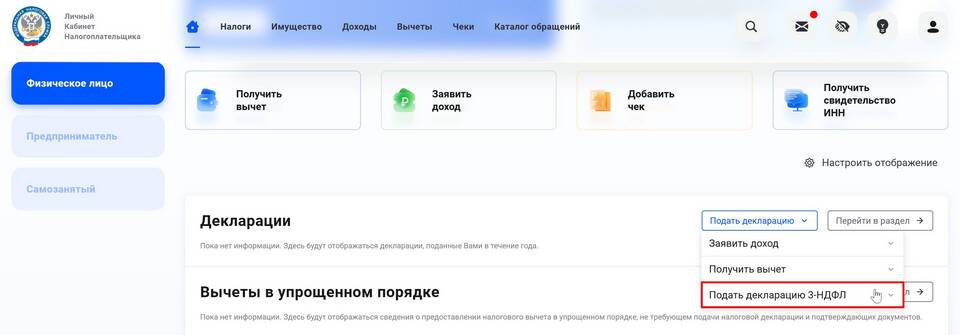

| Через ЛК налогоплательщика | Электронная корректировка | До принятия декларации |

Пошаговая инструкция редактирования

Подготовка уточненной декларации

- Скачайте первоначально поданную декларацию

- Внесите необходимые исправления

- Укажите номер корректировки (1, 2 и т.д.)

- Обновите итоговые показатели

- Проверьте контрольные соотношения

Подача исправленного варианта

- Распечатайте исправленную декларацию в 2 экземплярах

- Подпишите каждый лист

- Приложите пояснительную записку

- Подайте в ту же ИФНС, куда сдавался первоначальный вариант

- Дождитесь отметки о приеме

Особенности электронного редактирования

- Доступно только до принятия декларации инспекцией

- Требуется квалифицированная электронная подпись

- Автоматическая проверка контрольных соотношений

- Возможность отзыва декларации

Ответственность за ошибки

| Тип ошибки | Последствия | Как исправить |

| Арифметическая | Требование о пояснении | Уточненная декларация |

| Неотражение дохода | Штраф 20% от суммы | Добровольное уточнение |

| Техническая опечатка | Возврат на доработку | Заявление в свободной форме |

Рекомендации

При обнаружении ошибки до окончания проверки рекомендуется подать уточненную декларацию - это освобождает от штрафа. Все исправления должны сопровождаться пояснениями. Храните все версии декларации и подтверждения их подачи.