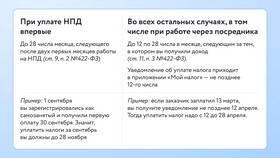

Доходы по банковским вкладам могут облагаться налогом, если процентная ставка превышает установленный лимит. Рассмотрим порядок расчета налоговых обязательств по депозитам.

Содержание

Условия налогообложения вкладов

| Необлагаемый лимит | Ключевая ставка ЦБ + 5 процентных пунктов |

| Налоговая ставка | 13% для резидентов РФ, 30% для нерезидентов |

| База расчета | Только сумма превышения доходов над необлагаемым лимитом |

Формула расчета налога

Налог = (Доход по вкладу - Необлагаемая сумма) × 13%

Определение необлагаемой суммы

- Рассчитайте максимальную необлагаемую ставку: Ключевая ставка ЦБ + 5%

- Вычислите доход по необлагаемой ставке: Сумма вклада × (КС+5%) / 100

- Сравните с фактическим доходом по вкладу

Пример расчета

| Сумма вклада | 1 500 000 руб |

| Ставка по вкладу | 8% годовых |

| Ключевая ставка ЦБ | 7.5% |

| Необлагаемый лимит | 7.5% + 5% = 12.5% |

| Налоговая база | 120 000 (факт) - 187 500 (лимит) = 0 (налог не начисляется) |

Особые случаи

Валютные вклады

- Доход пересчитывается в рубли по курсу ЦБ на дату выплаты

- Учитывается только процентный доход, не курсовая разница

- Применяется та же формула расчета

Несколько вкладов в одном банке

- Суммируются все рублевые вклады

- Рассчитывается совокупный доход

- Применяется единый необлагаемый лимит

Порядок уплаты налога

| Кто рассчитывает | Банк (для резидентов РФ) |

| Сроки уплаты | До 1 декабря следующего года |

| Отчетность | Банк подает сведения в ФНС автоматически |

Важная информация

Налогом облагаются только проценты, фактически полученные в налоговом периоде (календарном году). При досрочном закрытии вклада учитываются проценты, выплаченные на дату расторжения договора.