Патентная система налогообложения предполагает строгие ограничения по годовому доходу. Если вы превысили установленный лимит, важно правильно действовать, чтобы минимизировать последствия.

Содержание

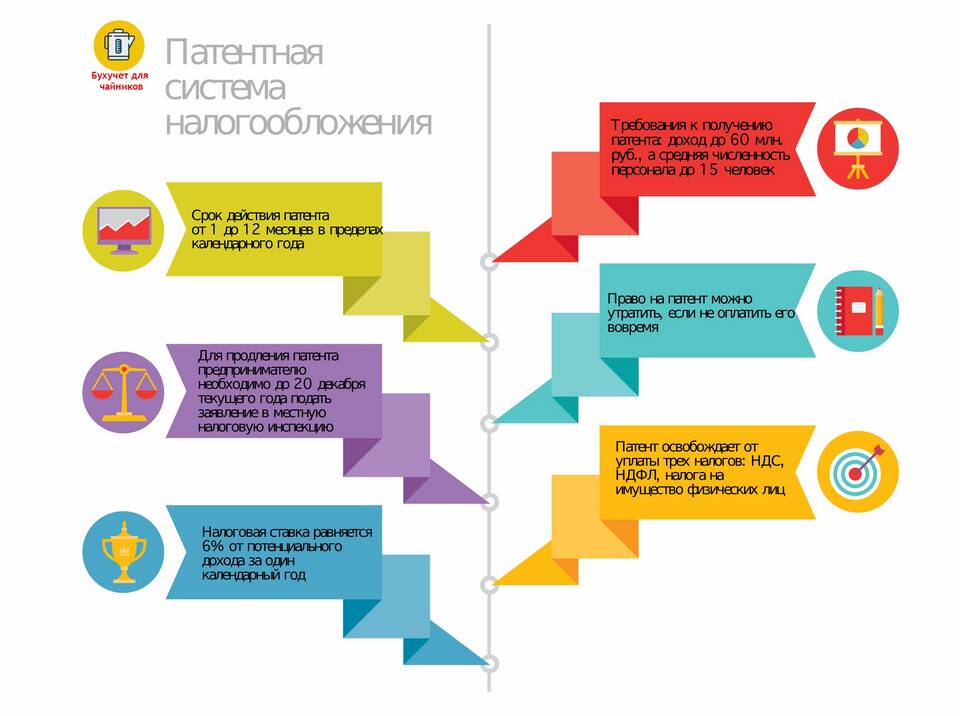

Какие лимиты установлены для патента

| Показатель | Лимит на 2024 год |

| Максимальный доход | 60 млн рублей |

| Численность сотрудников | 15 человек |

| Площадь торгового зала | 150 кв.м (для розницы) |

Что делать при превышении лимита

- Прекратить применение ПСН с начала квартала, в котором произошло превышение

- Перейти на общую систему налогообложения (ОСНО) или УСН

- Подать уведомление в налоговую в течение 10 дней

- Пересчитать налоги с начала года

Как перейти на другую систему налогообложения

- Подать уведомление по форме № 26.5-1

- Рассчитать налоги по новой системе

- Восстановить НДС (при переходе на ОСНО)

- Подать декларацию по ПСН за период действия

Последствия превышения лимита

| Последствие | Описание |

| Потеря права на ПСН | Автоматический переход на ОСНО |

| Доплата налогов | Разница между ПСН и новой системой |

| Пени и штрафы | При несвоевременном уведомлении |

Как избежать превышения лимита

- Регулярно контролируйте доходы

- Планируйте крупные сделки на следующий год

- Рассмотрите возможность разделения бизнеса

- Используйте специальные учетные программы

Важные сроки

| Действие | Срок |

| Уведомление налоговой | 10 дней с момента превышения |

| Подача декларации | До 20 числа месяца после квартала |

| Уплата допналога | До 25 числа месяца после квартала |

При правильном подходе и своевременных действиях переход с патента на другую систему налогообложения можно провести с минимальными финансовыми потерями. Главное - не затягивать с уведомлением налоговых органов.