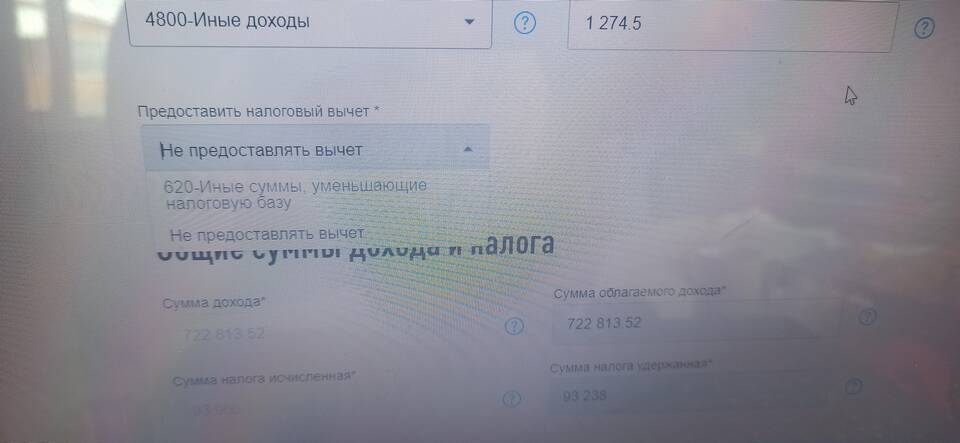

Строка 620 "Иные суммы, уменьшающие" в налоговой отчетности относится к дополнительным вычетам и льготам, которые уменьшают налоговую базу при расчете налога на прибыль организаций.

Содержание

Назначение строки 620

Эта строка декларации по налогу на прибыль предназначена для отражения:

- Дополнительных расходов, не включенных в основные статьи

- Специальных вычетов, предусмотренных налоговым законодательством

- Льготных сумм, уменьшающих налогооблагаемую базу

- Корректировок налоговой базы в особых случаях

Какие суммы могут отражаться по строке 620

| Тип расходов/вычетов | Примеры |

| Инвестиционные вычеты | Расходы на модернизацию производства |

| Социальные вычеты | Расходы на обучение сотрудников |

| Компенсационные выплаты | Возмещение вреда окружающей среде |

| Специальные налоговые льготы | Льготы для резидентов ОЭЗ |

Порядок заполнения строки 620

- Определить все дополнительные расходы и вычеты, не включенные в основные строки

- Проверить соответствие требованиям налогового кодекса

- Подготовить подтверждающие документы

- Внести сумму в строку 620 декларации

Особенности учета

- Суммы должны быть экономически обоснованы

- Необходимо документальное подтверждение

- Вычеты не должны дублироваться в других строках

- Применяются только в рамках действующего законодательства

Важные моменты

| Аспект | Пояснение |

| Нормативное регулирование | Статья 270 НК РФ определяет перечень не учитываемых расходов |

| Проверка ФНС | Суммы по строке 620 часто становятся предметом внимания налоговых органов |

| Изменения в законодательстве | Перечень вычетов может ежегодно корректироваться |

Рекомендации по заполнению

- Внимательно изучить актуальную редакцию Налогового кодекса

- Консультироваться с налоговыми специалистами при сомнениях

- Вести отдельный учет сумм, относимых на строку 620

- Хранить все подтверждающие документы не менее 4 лет